1月17日欧洲时段,美元指数交投于96.0955附近,美国上周初请失业金人数意外下降,但是美国政府关门或将产生负面影响。英镑兑美元刷新三日新高至1.2924,政治动荡和断崖式脱欧的可能性将迫使3月29日的期限被推迟,或最终让议员们同意较软脱欧。美原油下跌1.7%,OPEC月报称2019年经济风险仍偏向下行。

周四(1月17日)欧洲时段,美元指数交投于96.0955附近,美国上周初请失业金人数意外下降,料继续支撑经济,美国1月费城联储制造业新订单指数大幅好于预期。然而,美国政府关门或将产生负面影响。

欧洲时段,英镑兑美元小幅上涨0.23%,交投于1.2914,刷新三日新高至1.2924,英国政府及英国政治很少有比现在更难堪的局面,但对英镑而言,这场英国脱欧乱象或许并非你想象的重大灾难。英国的政治、经济和利率前景毫无疑问利空英镑。但本周以来的脱欧乱象并没有给英镑造成毁灭性打击。政治动荡和断崖式脱欧的可能性将迫使3月29日的期限被推迟,或最终让议员们同意较软脱欧。绝大多数议员都反对无协议脱欧。

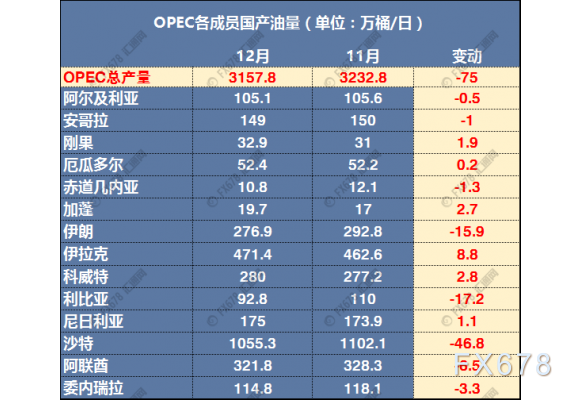

欧洲时段,美原油下跌1.7%,交投于51.4美元/桶,OPEC将2019年全球石油需求增长预测维持在129万桶/日不变。2019年经济风险仍偏向下行,但货币政策收紧放缓的可能性可能减缓增长放缓的趋势。尽管OPEC+减产,12月石油产量下降75.1万桶/日,幅度为两年来最大,原油上升动力下滑。

1、【外媒公布参加2019达沃斯论坛的部分人员名单,特朗普不在其中】

参加此次论坛的人士包括微软创始人比尔·盖茨、IMF主席拉加德、英国自然学家爱登堡、新西兰总理阿德恩、美国财长努钦、英国威廉王子、美国前副总统戈尔、加拿大外长弗里兰和Uber首席执行官科斯罗萨西;

注:因美国政府持续停摆,特朗普称自己取消达沃斯之行。

2、【日本央行行长黑田东彦:需要引导积极的国际贸易政策,跨境贸易的扩张将惠及全球,需要解决日益增长的不平等现象】

日本财政大臣麻生太郎:过去几年全球经济复苏已经明显失去动能,全球经济复苏丧失动能,经济面临明显下行风险和金融脆弱性,各国面临重回固步自封、分裂状态的严重危机,反对贸易保护主义、竞争性贬值以及经济封锁将成为G20会议的主要内容。

3、【欧盟:没有接到英国方面延长脱欧的要求,不会对延长第50条的猜测置评】

欧盟:没有接到英国方面延长脱欧的要求,不会对延长第50条的猜测置评。如果英国要求将英国脱欧进程延长至3月29日以后,欧盟27国将需要一个理由,并将以全体一致的方式作出决定。为英国无协议脱欧做了认真的准备。

4、【英国工党领袖科尔宾:关于英国脱欧跨党派谈判的提议“让人兴奋”】

英国工党领袖科尔宾:首相特雷莎·梅的脱欧协议现在已经“结束了”,告知了首相特雷莎·梅愿意与其进行谈话,但其必须移除无协议脱欧的威胁,,首相特雷莎·梅似乎已经准备好让英国无协议脱欧。将支持基于工党脱欧计划的协议,排除其他英国脱欧的选项是错误的,想要连结关税同盟和强大的单一市场,有迹象表明英国可能需要延长脱欧期限,仍然认为大选是最好的选择,今早就脱欧立场写信给首相特雷莎·梅,呼吁建立新的关税联盟来解决英国脱欧问题。

5、【英国未来贷款需求下跌】

英国央行:英国贷款机构预计,未来3个月的抵押贷款需求将以8年来的最快速度下降。英国银行信用卡贷款需求预计在未来3个月以2007年开始记录以来最快速度下降

6、【美国上周初请失业金人数意外下降,料继续支撑经济】

① 美国上周初请失业金人数意外下降,显示就业市场持续强劲,应会继续支撑经济;

② 尽管数据显示在12月美国经济创造31.2万个就业岗位后,就业市场状况几乎没有变化,但联邦政府持续的部分关门增加了就业人数下降的风险;

③ 美国政府关门导致月80万政府工作人员无法工作,其余的人在没有工资的情况下工作。休假的工人可能会被算作失业者;

④ 为许多政府机构工作的私营承包商也没有工资。特朗普政府一直在召回一些无薪工作的员工,以尽量减少政府关门的影响

7、【经济指标持续走软,2019全球恐走向衰退】

① 全球经济增长正在放缓,2019年恐走向衰退,除非出现什么能让其重振旗鼓的事情;

② 经济合作暨发展组织(OECD)的11月综合领先指标降至99.3点,是2012年10月以来最低水准,且远低于2017年底触及的高点100.5;

③ 英国、加拿大、法国和意大利的增长动能一段时间以来不断减弱,美国和德国11月也出现动能不足的暂时迹象;

④ 鉴于股市和企业调查已反映出的疲软状况,下个月公布的12月综合指标可能进一步下降。过去一年OECD综合领先指标一直持续走弱,现在明确显示未来经济收缩;

⑤ 过去50年,每当该指数跌破99.3,美国几乎总是发生衰退(1970、1974、1980、1981、1990、2001和2008年)

8、【李克强主持召开各民主党派中央全国工商联负责人和无党派人士代表座谈会】

李克强指出,今年我国发展面临的困难挑战更趋严峻。要以习近平新时代中国特色社会主义思想为指导,坚持稳中求进,继续实施积极的财政政策和稳健的货币政策。我们已经积累了不搞“大水漫灌”的经验,可以通过创新和完善宏观调控,在转变发展方式中保持经济运行在合理区间,实现就业比较充分、收入不断增加、环境持续改善。要更加注重通过深化改革开放、优化营商环境激发市场主体活力,多措并举为企业尤其是小微企业实质性减负;更加注重通过支持创业创新,加快新动能成长和传统动能改造提升;更加注重保障基本民生,逐步解决民生难点,释放内需潜力。(中国政府网)

9、【商务部:应美方邀请刘鹤将于1月30日至31日访美】

商务部新闻发言人高峰1月17日在例会上回应媒体提问表示,应美国财政部长、贸易部长的邀请,刘鹤副总理将于1月30日至31日访美。

商务部新闻发言人高峰1月17日在例会上回应媒体提问表示,2018年,我国进出口总体稳中向好,多项指标创历史新高。从全年看季度进出口规模逐季提高。受基数影响,四季度增速有所回落但仍处于合理区间。当前外贸形势复杂严峻,但同时我们认为外贸发展仍具有强有力支撑,外贸结构布局,内生动力不断增强,有信心推动外贸稳中提质。

10、【俄罗斯央行研究主管:石油税对通胀增速影响比预期小】

俄罗斯央行首席研究员:不必急于决定是否进行2018年推迟的外汇购买,2020年第一季度通胀年率料将回落至4%的目标水平,若通胀上升是因食物价格上涨驱动,则央行无需对此作出较大反映,俄罗斯2019年1月通胀年率料为5%左右。

俄罗斯能源部长诺瓦克:计划在达沃斯论坛上同沙特能源大臣法利赫举行会谈。

11、【OPEC月报:12月石油产量下降75.1万桶/日,幅度为两年来最大】

OPEC月报:将2019年全球石油需求增长预测维持在129万桶/日不变。2019年经济风险仍偏向下行,但货币政策收紧放缓的可能性可能减缓增长放缓的趋势。

沙特12月石油产量下降46.8万桶/日,此前为1101.6万桶/日,欧佩克12月石油产量下降幅度为两年来最大。

经合组织11月石油库存减少70万桶,较5年平均水平高出2300万桶,将2019年非OPEC石油供应增长预测下调6万桶/日,至210万桶/日,12月伊朗原油产量为276.9万桶/日,此前为295.4万桶/日,12月伊拉克原油产量为471.4万桶/日,此前为463.1万桶/日。12月利比亚原油产量为92.8万桶/日,环比减少17.2万桶/日。

欧佩克12月石油产量下降75.1万桶/日,至3158万桶/日,11月为3296.5万桶/日。预计2019年对OPEC原油需求量将达到3083万桶/日,较2018年下降91万桶/日。

欧洲时段,美元指数交投于96.0955附近,美国上周初请失业金人数意外下降,料继续支撑经济,美国1月费城联储制造业新订单指数大幅好于预期。美国经济表现仍强劲,超出市场预期,全球其他地区经济数据普遍表现不佳。

欧洲时段,英镑兑美元小幅上涨0.12%,交投于1.290,刷新三日新高至1.2924,英国政府及英国政治很少有比现在更难堪的局面,但对英镑而言,这场英国脱欧乱象或许并非你想象的重大灾难。英国的政治、经济和利率前景毫无疑问利空英镑。但本周以来的脱欧乱象并没有给英镑造成毁灭性打击。政治动荡和断崖式脱欧的可能性将迫使3月29日的期限被推迟,或最终让议员们同意较软脱欧。绝大多数议员都反对无协议脱欧。

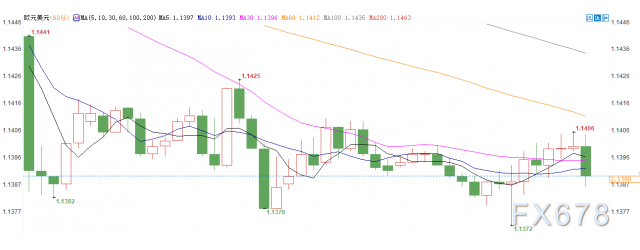

欧洲时段,欧元兑美元交投于1.1390,刷新1月4日以来新低至1.1374,受累于欧元区自身疲弱的经济数据,以及美元近期走强的表现。

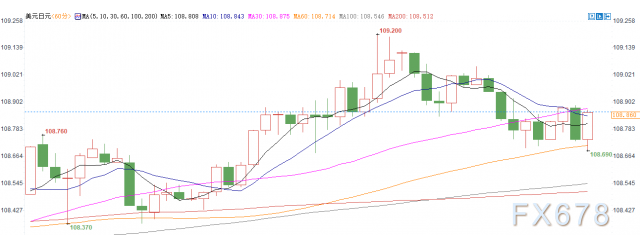

欧洲时段,美元兑日元交投于108.85,下跌0.22%,过去几年全球经济复苏已经明显失去动能,全球经济复苏丧失动能,经济面临明显下行风险和金融脆弱性,日本受到保护主义影响较大,经济前景堪忧。

欧洲时段,美原油下跌1.9%,交投于51.3美元/桶,OPEC将2019年全球石油需求增长预测维持在129万桶/日不变。2019年经济风险仍偏向下行,但货币政策收紧放缓的可能性可能减缓增长放缓的趋势。尽管OPEC+减产,12月石油产量下降75.1万桶/日,幅度为两年来最大,原油上升动力下滑。

欧洲时段,现货黄金交投于1290美元/盎司附近,小幅下跌0.25%,美元走强仍制约黄金表现,黄金徘徊于1300之下已经两周时间,尽管避险需求犹在,然美元才是黄金最大敌人。

欧洲时段,澳元兑美元交投于0.7163,下跌0.1%,刷新四日低点至0.7162。因澳美利差进一步下降不利于澳元。我们预计美联储将加息两次,美国利率将是澳洲利率的两倍。预计今年澳洲联储将按兵不动,此外中国经济增长放缓担忧也将在未来数月打压澳元,建议做空澳元。

全球增长前景蒙阴之际,英镑未必受脱欧变数主宰

① 英国政府及英国政治很少有比现在更难堪的局面,但对英镑而言,这场英国脱欧乱象或许并非你想象的重大灾难;

② 即使2019年真有主要央行加息,也不会有任何一家准备大幅加息,因此欧元及美元很难从英镑的困境占到便宜;

③ 脱欧公投以来,已过了两年半时间,距离预定脱欧日期越来越近,而现在仍然没有脱欧协议,英国议会毫无达成共识的迹象,英国社会的分裂更加深化;

④ 天空新闻周三的调查显示,61%的英国人称该国处于危机状态。不出所料,投资受阻,企业和消费者信心恶化,增长前景黯淡;

⑤ Hermes投资管理公司首席执行官Saker Nusseibeh对投资者的绝望情绪进行了总结,持续的不确定性盛行,而似乎没有明确的B计划;

⑥ 完全可以说英国的政治、经济和利率前景毫无疑问利空英镑。但本周以来的脱欧乱象并没有给英镑造成毁灭性打击;

⑦ 个中逻辑是,政治动荡和断崖式脱欧的可能性将迫使3月29日的期限被推迟,或最终让议员们同意较软脱欧。绝大多数议员都反对无协议脱欧;

⑧ 同样,货币也并非处在真空中。英国以外主要经济体的增长和货币政策收紧前景也普遍在日趋黯淡,削弱了它们本币原本拥有的一些内在支撑。

汇丰:欧洲央行不太可能在2020年中前加息

① 先从欧元说起。德国正在衰退边缘游走,欧洲央行行长德拉基周二表示,近期经济数据弱于预期,全球不确定性依然很高,仍需要“大量”货币政策刺激;

② 汇丰控股的经济学家本周修正了对欧洲央行的预期,认为加息窗口已经关闭,目前预计欧洲央行至少在2020年底前都一直按兵不动;

③ 远期欧元无担保之加权平均隔夜利率(EONIA)显示,欧洲央行不大可能在2020年中期前加息

德意志银行和野村目前推荐买入英镑卖出欧元;

① 从严格的利差波动角度来说,英镑兑美元的前景可能更加光明,因为市场已经修正对美联储2019年进一步加息幅度的预期;

② 2018年底,美联储的指引是2019年加息三次,尽管市场反映的是只加息一次。但贸易紧张情势及金融条件收紧已令经济成长前景变得黯淡,美联储官员如今的措辞几乎一致软化;

③ 美国联邦基金利率期货不再反映2019年会加息,甚至开始反映降息可能性。几个月前还预测2019年会加息四次的高盛,如今改为预计加息两次;

④ 尽管货币市场重新反映英国央行利率预期,但它们也在重新思考美联储和欧洲央行的展望。看起来更加可能情况的是这三家央行都不会加息。这可能是英镑的救星,无论英国脱欧局势有多么混乱;

⑤ 进一步做空英镑的空间有限。过去几周英镑上涨,意谓着这些投机客面临一个选择:要么继续承受损失并寄望市况变得对他们有利,要么回补遭受亏损的空仓。后者意谓着买进英镑

美银美林:英镑兑美元被严重低估,维持结构性看涨立场

① 美银美林发表了对英镑兑美元前景的看法,在接下来的几天里,英国首相特蕾莎·梅将向议会报告今后的脱欧计划,但从投票失败的结果来看只对脱欧协议做出调整是不够的,欧盟已经拒绝就脱欧协议与英国展开谈判,政府还是有多重选项,今后数周最大的可能是触发《里斯本条约》第50条;

② 更进一步地是,英国首相特蕾莎·梅提出跨党派解决方案有助于软脱欧,尽管市场认为触发《里斯本条约》第50条将会加大英国经济前景的不确定性,但触发《里斯本条约》第50条将利好英镑兑美元,当政治风险定价实现后,英镑将出现较大幅度上涨,投资者认为英镑兑美元被严重低估,维持结构性看涨立场。

星展银行:建议做空澳元

星展银行外汇策略师Philip Wee指出,澳元兑美元仍将疲弱,今年将交投于0.65-0.70区间,因澳美利差进一步下降不利于澳元。我们预计美联储将加息两次,美国利率将是澳洲利率的两倍。预计今年澳洲联储将按兵不动,此外中国经济增长放缓担忧也将在未来数月打压澳元,因此该银行建议做空澳元。

2019年白银比黄金更亮的十大原因

① 白银是世界各地古老宗教传统的一部分;

② 白银独特的光泽使它成为许多文化装饰仪式中最受欢迎的组成部分之一;

③ 银可以用来保证食品和饮料的安全食用;

④ 银有一长串的医用价值,随着我们对它的新用途的研究,它的医用价值每年都在增加;

⑤ 银在建立世界范围的个人摄影运动中发挥了重要作用,这是摄影服务在互联网上普及的基础;

⑥ 白银对于为更清洁和更有效的环境设计的绿色技术的发展至关重要;

⑦ 银对于我们今天所依赖的许多电子设备来说是必不可少的,它们为我们提供了日常的享受和生产力;

⑧ 银对于汽车和人的自动移动是必不可少的;

⑨ 当阿根廷和巴西等经济体遭遇极端情况时,白银可以作为替代货币。事实上,白银是最早的货币金属,在这一背景下存在了6000多年。在经济困难时期,每盎司黄金的价格更便宜;

⑩ 银被用于硬币和奖章的财富保存,因为它的使用和价值预计将增长,而可用的生产下降的同时。与黄金不同的是,大多数银不能安全地储存在金条和硬币中。

光大证券首席经济学家彭文生:中国紧信用、松货币的现阶段正是财政扩张良机

光大证券全球首席经济学家彭文生认为,中国现在处在一个紧信用、松货币的阶段,但信用利差比较高,企业尤其民企融资成本高,政府的融资成本低。这对中国来说,正好是一个财政扩张的良好时机,可以通过政府来融资、减税,同时可以商业银行或央行买国债,进一步支持财政扩张。

欧洲时段,英镑兑美元小幅上涨0.23%,交投于1.2914,刷新三日新高至1.2924,英国政府及英国政治很少有比现在更难堪的局面,但对英镑而言,这场英国脱欧乱象或许并非你想象的重大灾难。英国的政治、经济和利率前景毫无疑问利空英镑。但本周以来的脱欧乱象并没有给英镑造成毁灭性打击。政治动荡和断崖式脱欧的可能性将迫使3月29日的期限被推迟,或最终让议员们同意较软脱欧。绝大多数议员都反对无协议脱欧。

欧洲时段,美原油下跌1.7%,交投于51.4美元/桶,OPEC将2019年全球石油需求增长预测维持在129万桶/日不变。2019年经济风险仍偏向下行,但货币政策收紧放缓的可能性可能减缓增长放缓的趋势。尽管OPEC+减产,12月石油产量下降75.1万桶/日,幅度为两年来最大,原油上升动力下滑。

★近期热点提要★

1、【外媒公布参加2019达沃斯论坛的部分人员名单,特朗普不在其中】

参加此次论坛的人士包括微软创始人比尔·盖茨、IMF主席拉加德、英国自然学家爱登堡、新西兰总理阿德恩、美国财长努钦、英国威廉王子、美国前副总统戈尔、加拿大外长弗里兰和Uber首席执行官科斯罗萨西;

注:因美国政府持续停摆,特朗普称自己取消达沃斯之行。

2、【日本央行行长黑田东彦:需要引导积极的国际贸易政策,跨境贸易的扩张将惠及全球,需要解决日益增长的不平等现象】

日本财政大臣麻生太郎:过去几年全球经济复苏已经明显失去动能,全球经济复苏丧失动能,经济面临明显下行风险和金融脆弱性,各国面临重回固步自封、分裂状态的严重危机,反对贸易保护主义、竞争性贬值以及经济封锁将成为G20会议的主要内容。

3、【欧盟:没有接到英国方面延长脱欧的要求,不会对延长第50条的猜测置评】

欧盟:没有接到英国方面延长脱欧的要求,不会对延长第50条的猜测置评。如果英国要求将英国脱欧进程延长至3月29日以后,欧盟27国将需要一个理由,并将以全体一致的方式作出决定。为英国无协议脱欧做了认真的准备。

4、【英国工党领袖科尔宾:关于英国脱欧跨党派谈判的提议“让人兴奋”】

英国工党领袖科尔宾:首相特雷莎·梅的脱欧协议现在已经“结束了”,告知了首相特雷莎·梅愿意与其进行谈话,但其必须移除无协议脱欧的威胁,,首相特雷莎·梅似乎已经准备好让英国无协议脱欧。将支持基于工党脱欧计划的协议,排除其他英国脱欧的选项是错误的,想要连结关税同盟和强大的单一市场,有迹象表明英国可能需要延长脱欧期限,仍然认为大选是最好的选择,今早就脱欧立场写信给首相特雷莎·梅,呼吁建立新的关税联盟来解决英国脱欧问题。

5、【英国未来贷款需求下跌】

英国央行:英国贷款机构预计,未来3个月的抵押贷款需求将以8年来的最快速度下降。英国银行信用卡贷款需求预计在未来3个月以2007年开始记录以来最快速度下降

6、【美国上周初请失业金人数意外下降,料继续支撑经济】

① 美国上周初请失业金人数意外下降,显示就业市场持续强劲,应会继续支撑经济;

② 尽管数据显示在12月美国经济创造31.2万个就业岗位后,就业市场状况几乎没有变化,但联邦政府持续的部分关门增加了就业人数下降的风险;

③ 美国政府关门导致月80万政府工作人员无法工作,其余的人在没有工资的情况下工作。休假的工人可能会被算作失业者;

④ 为许多政府机构工作的私营承包商也没有工资。特朗普政府一直在召回一些无薪工作的员工,以尽量减少政府关门的影响

7、【经济指标持续走软,2019全球恐走向衰退】

① 全球经济增长正在放缓,2019年恐走向衰退,除非出现什么能让其重振旗鼓的事情;

② 经济合作暨发展组织(OECD)的11月综合领先指标降至99.3点,是2012年10月以来最低水准,且远低于2017年底触及的高点100.5;

③ 英国、加拿大、法国和意大利的增长动能一段时间以来不断减弱,美国和德国11月也出现动能不足的暂时迹象;

④ 鉴于股市和企业调查已反映出的疲软状况,下个月公布的12月综合指标可能进一步下降。过去一年OECD综合领先指标一直持续走弱,现在明确显示未来经济收缩;

⑤ 过去50年,每当该指数跌破99.3,美国几乎总是发生衰退(1970、1974、1980、1981、1990、2001和2008年)

8、【李克强主持召开各民主党派中央全国工商联负责人和无党派人士代表座谈会】

李克强指出,今年我国发展面临的困难挑战更趋严峻。要以习近平新时代中国特色社会主义思想为指导,坚持稳中求进,继续实施积极的财政政策和稳健的货币政策。我们已经积累了不搞“大水漫灌”的经验,可以通过创新和完善宏观调控,在转变发展方式中保持经济运行在合理区间,实现就业比较充分、收入不断增加、环境持续改善。要更加注重通过深化改革开放、优化营商环境激发市场主体活力,多措并举为企业尤其是小微企业实质性减负;更加注重通过支持创业创新,加快新动能成长和传统动能改造提升;更加注重保障基本民生,逐步解决民生难点,释放内需潜力。(中国政府网)

9、【商务部:应美方邀请刘鹤将于1月30日至31日访美】

商务部新闻发言人高峰1月17日在例会上回应媒体提问表示,应美国财政部长、贸易部长的邀请,刘鹤副总理将于1月30日至31日访美。

商务部新闻发言人高峰1月17日在例会上回应媒体提问表示,2018年,我国进出口总体稳中向好,多项指标创历史新高。从全年看季度进出口规模逐季提高。受基数影响,四季度增速有所回落但仍处于合理区间。当前外贸形势复杂严峻,但同时我们认为外贸发展仍具有强有力支撑,外贸结构布局,内生动力不断增强,有信心推动外贸稳中提质。

10、【俄罗斯央行研究主管:石油税对通胀增速影响比预期小】

俄罗斯央行首席研究员:不必急于决定是否进行2018年推迟的外汇购买,2020年第一季度通胀年率料将回落至4%的目标水平,若通胀上升是因食物价格上涨驱动,则央行无需对此作出较大反映,俄罗斯2019年1月通胀年率料为5%左右。

俄罗斯能源部长诺瓦克:计划在达沃斯论坛上同沙特能源大臣法利赫举行会谈。

11、【OPEC月报:12月石油产量下降75.1万桶/日,幅度为两年来最大】

OPEC月报:将2019年全球石油需求增长预测维持在129万桶/日不变。2019年经济风险仍偏向下行,但货币政策收紧放缓的可能性可能减缓增长放缓的趋势。

沙特12月石油产量下降46.8万桶/日,此前为1101.6万桶/日,欧佩克12月石油产量下降幅度为两年来最大。

经合组织11月石油库存减少70万桶,较5年平均水平高出2300万桶,将2019年非OPEC石油供应增长预测下调6万桶/日,至210万桶/日,12月伊朗原油产量为276.9万桶/日,此前为295.4万桶/日,12月伊拉克原油产量为471.4万桶/日,此前为463.1万桶/日。12月利比亚原油产量为92.8万桶/日,环比减少17.2万桶/日。

欧佩克12月石油产量下降75.1万桶/日,至3158万桶/日,11月为3296.5万桶/日。预计2019年对OPEC原油需求量将达到3083万桶/日,较2018年下降91万桶/日。

★欧洲时段外汇行情回顾★

欧洲时段,美元指数交投于96.0955附近,美国上周初请失业金人数意外下降,料继续支撑经济,美国1月费城联储制造业新订单指数大幅好于预期。美国经济表现仍强劲,超出市场预期,全球其他地区经济数据普遍表现不佳。

欧洲时段,英镑兑美元小幅上涨0.12%,交投于1.290,刷新三日新高至1.2924,英国政府及英国政治很少有比现在更难堪的局面,但对英镑而言,这场英国脱欧乱象或许并非你想象的重大灾难。英国的政治、经济和利率前景毫无疑问利空英镑。但本周以来的脱欧乱象并没有给英镑造成毁灭性打击。政治动荡和断崖式脱欧的可能性将迫使3月29日的期限被推迟,或最终让议员们同意较软脱欧。绝大多数议员都反对无协议脱欧。

欧洲时段,欧元兑美元交投于1.1390,刷新1月4日以来新低至1.1374,受累于欧元区自身疲弱的经济数据,以及美元近期走强的表现。

欧洲时段,美元兑日元交投于108.85,下跌0.22%,过去几年全球经济复苏已经明显失去动能,全球经济复苏丧失动能,经济面临明显下行风险和金融脆弱性,日本受到保护主义影响较大,经济前景堪忧。

欧洲时段,美原油下跌1.9%,交投于51.3美元/桶,OPEC将2019年全球石油需求增长预测维持在129万桶/日不变。2019年经济风险仍偏向下行,但货币政策收紧放缓的可能性可能减缓增长放缓的趋势。尽管OPEC+减产,12月石油产量下降75.1万桶/日,幅度为两年来最大,原油上升动力下滑。

欧洲时段,现货黄金交投于1290美元/盎司附近,小幅下跌0.25%,美元走强仍制约黄金表现,黄金徘徊于1300之下已经两周时间,尽管避险需求犹在,然美元才是黄金最大敌人。

欧洲时段,澳元兑美元交投于0.7163,下跌0.1%,刷新四日低点至0.7162。因澳美利差进一步下降不利于澳元。我们预计美联储将加息两次,美国利率将是澳洲利率的两倍。预计今年澳洲联储将按兵不动,此外中国经济增长放缓担忧也将在未来数月打压澳元,建议做空澳元。

机构观点

全球增长前景蒙阴之际,英镑未必受脱欧变数主宰

① 英国政府及英国政治很少有比现在更难堪的局面,但对英镑而言,这场英国脱欧乱象或许并非你想象的重大灾难;

② 即使2019年真有主要央行加息,也不会有任何一家准备大幅加息,因此欧元及美元很难从英镑的困境占到便宜;

③ 脱欧公投以来,已过了两年半时间,距离预定脱欧日期越来越近,而现在仍然没有脱欧协议,英国议会毫无达成共识的迹象,英国社会的分裂更加深化;

④ 天空新闻周三的调查显示,61%的英国人称该国处于危机状态。不出所料,投资受阻,企业和消费者信心恶化,增长前景黯淡;

⑤ Hermes投资管理公司首席执行官Saker Nusseibeh对投资者的绝望情绪进行了总结,持续的不确定性盛行,而似乎没有明确的B计划;

⑥ 完全可以说英国的政治、经济和利率前景毫无疑问利空英镑。但本周以来的脱欧乱象并没有给英镑造成毁灭性打击;

⑦ 个中逻辑是,政治动荡和断崖式脱欧的可能性将迫使3月29日的期限被推迟,或最终让议员们同意较软脱欧。绝大多数议员都反对无协议脱欧;

⑧ 同样,货币也并非处在真空中。英国以外主要经济体的增长和货币政策收紧前景也普遍在日趋黯淡,削弱了它们本币原本拥有的一些内在支撑。

汇丰:欧洲央行不太可能在2020年中前加息

① 先从欧元说起。德国正在衰退边缘游走,欧洲央行行长德拉基周二表示,近期经济数据弱于预期,全球不确定性依然很高,仍需要“大量”货币政策刺激;

② 汇丰控股的经济学家本周修正了对欧洲央行的预期,认为加息窗口已经关闭,目前预计欧洲央行至少在2020年底前都一直按兵不动;

③ 远期欧元无担保之加权平均隔夜利率(EONIA)显示,欧洲央行不大可能在2020年中期前加息

德意志银行和野村目前推荐买入英镑卖出欧元;

① 从严格的利差波动角度来说,英镑兑美元的前景可能更加光明,因为市场已经修正对美联储2019年进一步加息幅度的预期;

② 2018年底,美联储的指引是2019年加息三次,尽管市场反映的是只加息一次。但贸易紧张情势及金融条件收紧已令经济成长前景变得黯淡,美联储官员如今的措辞几乎一致软化;

③ 美国联邦基金利率期货不再反映2019年会加息,甚至开始反映降息可能性。几个月前还预测2019年会加息四次的高盛,如今改为预计加息两次;

④ 尽管货币市场重新反映英国央行利率预期,但它们也在重新思考美联储和欧洲央行的展望。看起来更加可能情况的是这三家央行都不会加息。这可能是英镑的救星,无论英国脱欧局势有多么混乱;

⑤ 进一步做空英镑的空间有限。过去几周英镑上涨,意谓着这些投机客面临一个选择:要么继续承受损失并寄望市况变得对他们有利,要么回补遭受亏损的空仓。后者意谓着买进英镑

美银美林:英镑兑美元被严重低估,维持结构性看涨立场

① 美银美林发表了对英镑兑美元前景的看法,在接下来的几天里,英国首相特蕾莎·梅将向议会报告今后的脱欧计划,但从投票失败的结果来看只对脱欧协议做出调整是不够的,欧盟已经拒绝就脱欧协议与英国展开谈判,政府还是有多重选项,今后数周最大的可能是触发《里斯本条约》第50条;

② 更进一步地是,英国首相特蕾莎·梅提出跨党派解决方案有助于软脱欧,尽管市场认为触发《里斯本条约》第50条将会加大英国经济前景的不确定性,但触发《里斯本条约》第50条将利好英镑兑美元,当政治风险定价实现后,英镑将出现较大幅度上涨,投资者认为英镑兑美元被严重低估,维持结构性看涨立场。

星展银行:建议做空澳元

星展银行外汇策略师Philip Wee指出,澳元兑美元仍将疲弱,今年将交投于0.65-0.70区间,因澳美利差进一步下降不利于澳元。我们预计美联储将加息两次,美国利率将是澳洲利率的两倍。预计今年澳洲联储将按兵不动,此外中国经济增长放缓担忧也将在未来数月打压澳元,因此该银行建议做空澳元。

2019年白银比黄金更亮的十大原因

① 白银是世界各地古老宗教传统的一部分;

② 白银独特的光泽使它成为许多文化装饰仪式中最受欢迎的组成部分之一;

③ 银可以用来保证食品和饮料的安全食用;

④ 银有一长串的医用价值,随着我们对它的新用途的研究,它的医用价值每年都在增加;

⑤ 银在建立世界范围的个人摄影运动中发挥了重要作用,这是摄影服务在互联网上普及的基础;

⑥ 白银对于为更清洁和更有效的环境设计的绿色技术的发展至关重要;

⑦ 银对于我们今天所依赖的许多电子设备来说是必不可少的,它们为我们提供了日常的享受和生产力;

⑧ 银对于汽车和人的自动移动是必不可少的;

⑨ 当阿根廷和巴西等经济体遭遇极端情况时,白银可以作为替代货币。事实上,白银是最早的货币金属,在这一背景下存在了6000多年。在经济困难时期,每盎司黄金的价格更便宜;

⑩ 银被用于硬币和奖章的财富保存,因为它的使用和价值预计将增长,而可用的生产下降的同时。与黄金不同的是,大多数银不能安全地储存在金条和硬币中。

光大证券首席经济学家彭文生:中国紧信用、松货币的现阶段正是财政扩张良机

光大证券全球首席经济学家彭文生认为,中国现在处在一个紧信用、松货币的阶段,但信用利差比较高,企业尤其民企融资成本高,政府的融资成本低。这对中国来说,正好是一个财政扩张的良好时机,可以通过政府来融资、减税,同时可以商业银行或央行买国债,进一步支持财政扩张。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号