在2018年年底,油价一度下跌44%。价格暴跌实际上是市场向致密油厂商发出的过量生产信号。但是随着油价的回升,这种信号可能会重复出现。考虑到原油供应仍然过剩,因此应当对于当前过于看多油价的立场持谨慎态度。

在2018年年底,油价一度下跌44%。价格暴跌实际上是市场向致密油厂商发出的过量生产信号。但是随着油价的回升,这种信号可能会重复出现。

从2018年10月3日至12月24日,WTI自76.41美元一路下滑至42.53美元。尽管多位分析师预期2019年布伦特原油的平均价格价格将达到74美元,并且在2020年达到83美元,但是考虑到原油供应仍然过剩,因此应当对这种乐观的立场持谨慎态度。

自油价跌至42.53美元以来,WTI已经重新收至60美元上方,同时布伦特原油重新收回68美元。尽管市场似乎已经对此前油价暴跌消化,且此次下跌的规模较之2014年至2015年仍相对有限,但是需注意这波下跌跌幅更大,因为它是在很短的时间内完成的。

数据显示,在2018年,WTI价格历时81天,平均每天下跌0.42美元。在2014 - 2015年,则历时218天,平均每天仅下跌0.29美元。暗示市场对于供需平衡的敏感程度也在加深,加剧了未来油市波动的可能。

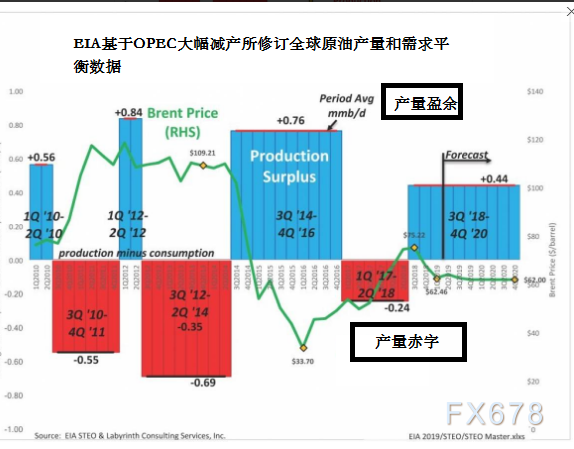

EIA一份基于OPEC大幅减产所修订全球原油产量和需求平衡数据显示,在2017年至2018年初全球原油产量盈余为-24万桶/日,但是到了2018年第三季度这个数字开始转为正值,为44万桶/日。

根据EIA对于生产和消费的预测,产量盈余可能会贯穿整个2019年甚至延长至2020年初。

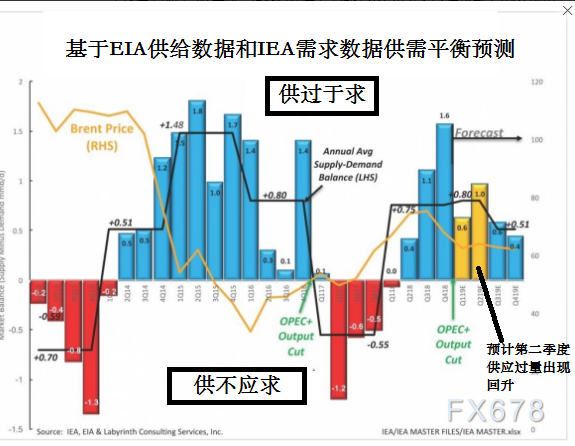

一份基于EIA供给数据和IEA需求数据的分析也显示,在2018年第四季度过量供应160万桶/日,尽管目前过量供应已经下降至60万桶/日,因OPEC大幅减产,但是在不久的第二季度预计过量供应将达到100万桶/日。尽管随后在2019年的剩余时间将会有所下降,但是总体仍维持供应过剩的状态。

从近期国际油市的走向来看,尽管市场对于全球经济增速放缓以及国际贸易局势存在担忧情绪,但是因OPEC大幅减产使得市场短时间仍维持看多的立场。

此外市场近期普遍认为二叠纪盆地正在削减开支以节约成本,这使得美原油产量增速放缓,也在一定程度上对油价构成支撑。

但是分析人士警告称,自2016年以来支撑油价上涨的最主要的因素就是OPEC+的持续减产,因此在美原油产量持续增加以及需求增速放缓的情况下,OPEC除了维持减产,否则油价将不可避免的出现回落。

这意味着只要任何有关OPEC放松减产或者是停止减产的举措都可能导致油市供过于求的状况加剧,这将导致油价承压。

从2018年10月3日至12月24日,WTI自76.41美元一路下滑至42.53美元。尽管多位分析师预期2019年布伦特原油的平均价格价格将达到74美元,并且在2020年达到83美元,但是考虑到原油供应仍然过剩,因此应当对这种乐观的立场持谨慎态度。

跌幅更大,对于供需数据敏感度更高

自油价跌至42.53美元以来,WTI已经重新收至60美元上方,同时布伦特原油重新收回68美元。尽管市场似乎已经对此前油价暴跌消化,且此次下跌的规模较之2014年至2015年仍相对有限,但是需注意这波下跌跌幅更大,因为它是在很短的时间内完成的。

数据显示,在2018年,WTI价格历时81天,平均每天下跌0.42美元。在2014 - 2015年,则历时218天,平均每天仅下跌0.29美元。暗示市场对于供需平衡的敏感程度也在加深,加剧了未来油市波动的可能。

油市供应过剩至少持续至2019年末

EIA一份基于OPEC大幅减产所修订全球原油产量和需求平衡数据显示,在2017年至2018年初全球原油产量盈余为-24万桶/日,但是到了2018年第三季度这个数字开始转为正值,为44万桶/日。

根据EIA对于生产和消费的预测,产量盈余可能会贯穿整个2019年甚至延长至2020年初。

一份基于EIA供给数据和IEA需求数据的分析也显示,在2018年第四季度过量供应160万桶/日,尽管目前过量供应已经下降至60万桶/日,因OPEC大幅减产,但是在不久的第二季度预计过量供应将达到100万桶/日。尽管随后在2019年的剩余时间将会有所下降,但是总体仍维持供应过剩的状态。

供应过剩叠加美油产量续增背景下,OPEC停止或暂缓减产将导致油价下跌

从近期国际油市的走向来看,尽管市场对于全球经济增速放缓以及国际贸易局势存在担忧情绪,但是因OPEC大幅减产使得市场短时间仍维持看多的立场。

此外市场近期普遍认为二叠纪盆地正在削减开支以节约成本,这使得美原油产量增速放缓,也在一定程度上对油价构成支撑。

但是分析人士警告称,自2016年以来支撑油价上涨的最主要的因素就是OPEC+的持续减产,因此在美原油产量持续增加以及需求增速放缓的情况下,OPEC除了维持减产,否则油价将不可避免的出现回落。

这意味着只要任何有关OPEC放松减产或者是停止减产的举措都可能导致油市供过于求的状况加剧,这将导致油价承压。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号